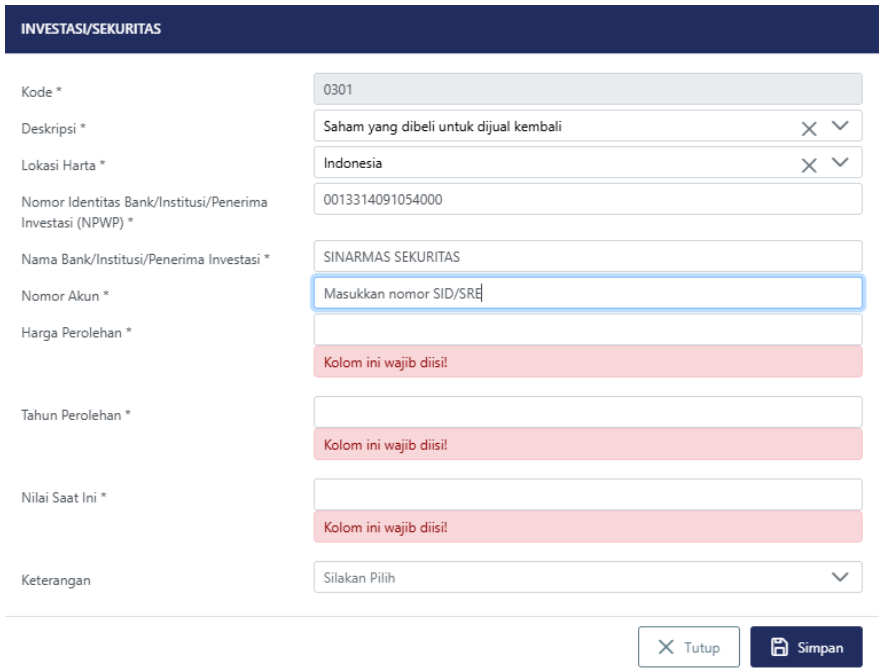

-

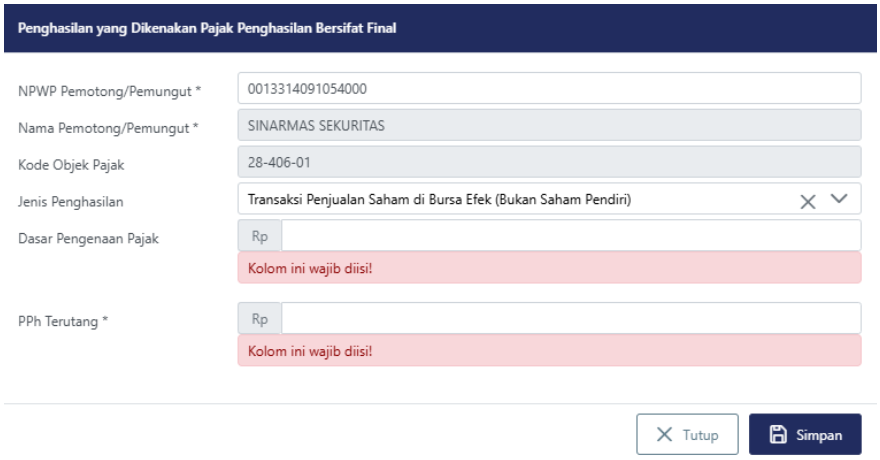

- Jenis Penghasilan: Pilih “Transaksi Penjualan Saham di Bursa Efek (Bukan Saham Pendiri)”.

- NPWP Pemotong: Diisi dengan NPWP Perusahaan Sekuritas (NPWP PT Sinarmas Sekuritas: 0013314091054000)

- Dasar Pengenaan Pajak: Diisi dengan Nilai Bruto Penjualan / DPP.

- PPh Terutang: Diisi dengan nominal PPh Final 0,1% yang telah dipotong.

3. Pelaporan Penerimaan Dividen Saham

Dividen saham memiliki dua skema pelaporan yang berbeda, tergantung apakah nasabah mencairkan dividen tersebut atau menginvestasikannya kembali (reinvestasi).

Skenario A: Dividen Direinvestasikan (Bebas Pajak / Pengecualian Objek Pajak) Jika dividen diinvestasikan kembali di wilayah NKRI dalam instrumen keuangan/sektor riil (minimal 3 tahun), dividen tersebut dikecualikan dari pengenaan pajak.

- Langkah 1: Lapor di SPT. Di formulir Induk SPT Tahunan (Bagian I: Pernyataan Transaksi Lainnya), nasabah harus memilih “Yes” pada pertanyaan: “Apakah Anda menerima dividen dan melaporkannya sebagai penghasilan tidak termasuk objek pajak?”.

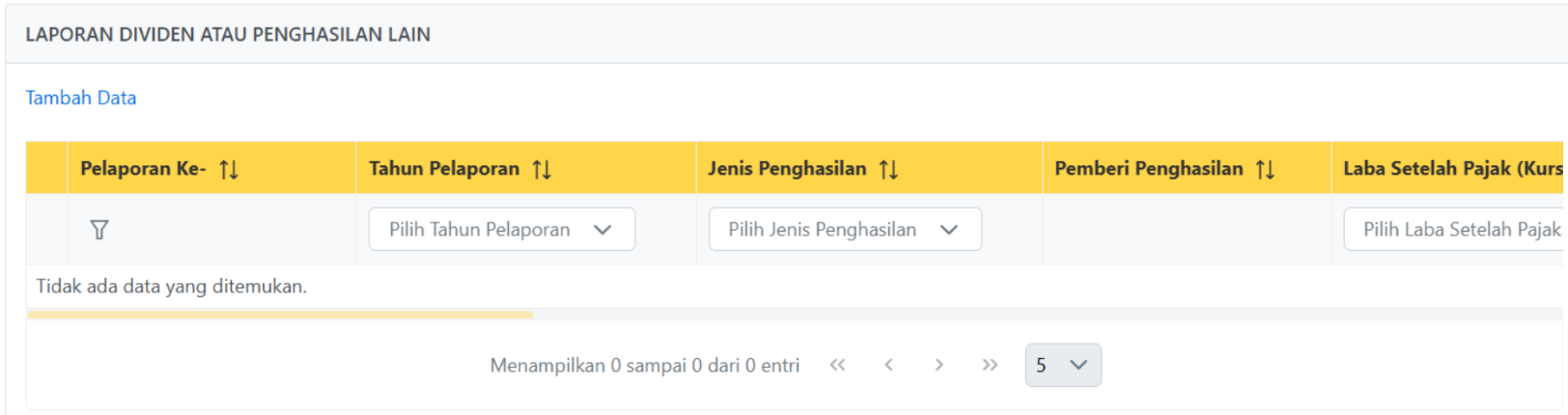

- Langkah 2: Selanjutnya nilai dividen tersebut akan dilaporkan ke dalam Lampiran 2 (L-2) Bagian B: Penghasilan yang Tidak Termasuk Objek Pajak dengan jenis penghasilan “Dividen atau bagian laba”.

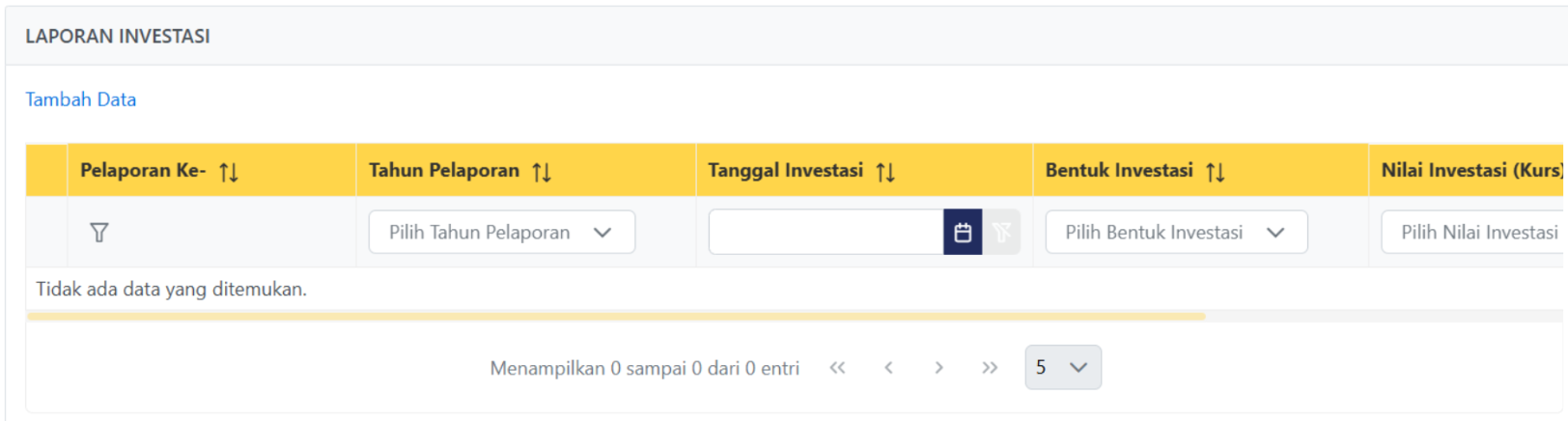

- Langkah 3: Lapor Realisasi Investasi. Nasabah wajib melaporkan reinvestasi ini pada menu terpisah di luar SPT Tahunan. Masuk ke menu Layanan Wajib Pajak -> Layanan Administrasi -> Buat Permohonan -> AS.39 e-Pelaporan -> Laporan Realisasi Investasi. Laporan ini wajib dilaporkan setiap tahun (paling lambat 31 Maret) selama 3 tahun berturut-turut.

Berikut tata cara pelaporan realisasi reinvestasi dividen :- Menu Layanan Wajib Pajak – Layanan Administrasi – Buat Permohonan Layanan Administrasi

- Cari AS.39 e-Pelaporan

- Pilih Laporan Realisasi Investasi

- Klik Simpan

- Lalu Klik Alur Kasus tunggu sampai format pengisiannya muncul.

- Klik Tambah Data untuk input jenis penghasilan dan jumlah dividen yang diinvestasikan.

-

- Lalu klik Tambah Data untuk laporan investasi berupa bentuk investasi dan nilai investasi

-

- Klik Simpan

- Lalu Create PDF dan Sign

- Klik Kirim

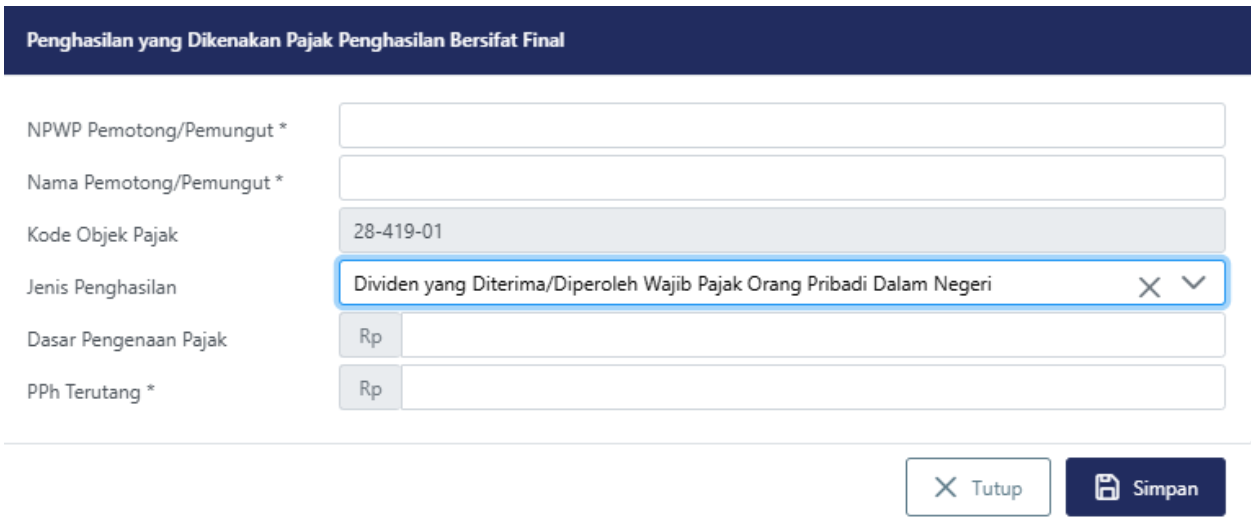

Skenario B: Dividen Tidak Direinvestasikan (Kena Pajak) Jika dividen dinikmati dan tidak diinvestasikan kembali, dividen tersebut menjadi objek PPh Final sebesar 10% dan Wajib Pajak harus menyetor sendiri pajaknya.

- Dilaporkan pada Lampiran 2 (L-2) Bagian A: Penghasilan yang Dikenakan Pajak Final.

- Jenis Penghasilan: Pilih “Dividen yang Diterima/Diperoleh Wajib Pajak Orang Pribadi Dalam Negeri”.

- Dasar Pengenaan Pajak: Total dividen bruto yang diterima.

- PPh Terutang: 10% dari total dividen.

Berikut adalah FAQ (Frequently Asked Questions) mengenai tata cara pelaporan pajak investasi Saham bagi Wajib Pajak Orang Pribadi di sistem Coretax:

Apakah artikel ini membantu?

+1

239

+1

2