Pelaporan obligasi atau SBN di sistem Coretax dibagi menjadi dua bagian utama: melaporkan kepemilikan obligasi sebagai harta/aset, dan melaporkan penghasilan dari kupon atau bunga obligasi yang telah dipotong pajak final.

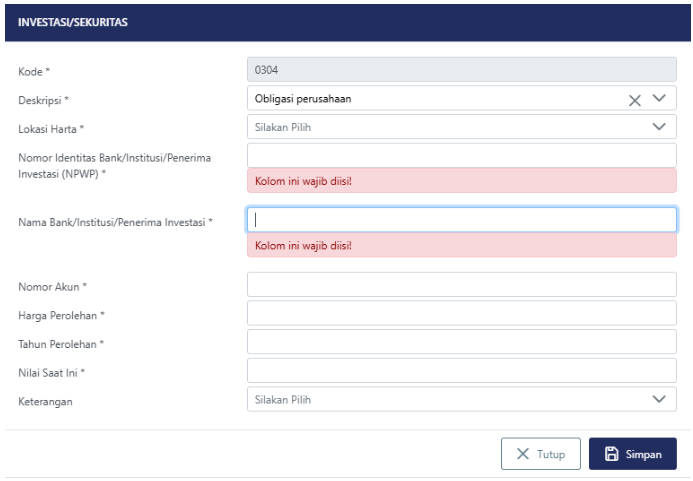

1. Pelaporan Kepemilikan Obligasi (Sebagai Harta di Akhir Tahun)

Nasabah wajib melaporkan nilai obligasi atau SBN yang masih dimiliki per tanggal 31 Desember tahun pajak yang bersangkutan

- Lokasi Menu: Masuk ke Lampiran 1 (L-1) Bagian A: Harta pada Akhir Tahun Pajak, lalu pilih sub-bagian 3. Investasi dan Sekuritas.

- Kode Harta: Pilih 0304 untuk Obligasi Perusahaan atau 0305 untuk Obligasi Pemerintah Indonesia (termasuk ORI, SR, SBR, ST, Surat Berharga Syariah Negara, dll).

- Deskripsi: Tersedia pilihan seperti “Obligasi pemerintah Indonesia”, “Kewajiban perusahaan” (untuk obligasi korporasi), atau “Surat hutang lainnya”.

- Nomor Akun: Diisi dengan Nomor Rekening Efek (Sub Rekening Efek/SRE) atau nomor Single Investor Identification (SID) nasabah.

- Harga Perolehan: Diisi dengan nilai modal awal atau nilai investasi yang dikeluarkan saat membeli obligasi.

- Nilai Saat Ini: Wajib diisi dengan nilai pasar SBN/Obligasi per 31 Desember

- Keterangan: Dikosongkan, kecuali obligasi tersebut merupakan Harta dari Program Pengungkapan Sukarela (PPS).

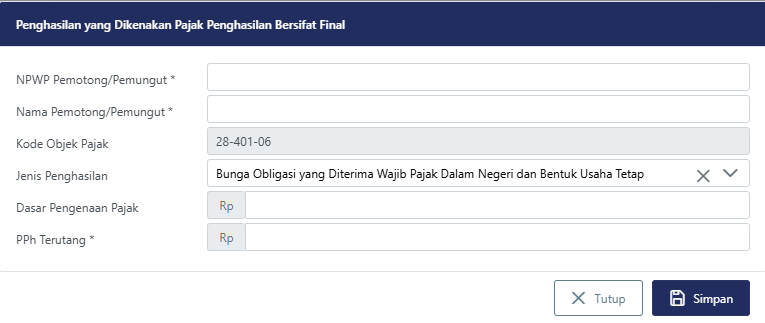

2. Pelaporan Penghasilan dari Bunga/Kupon Obligasi

Bunga atau kupon yang diterima nasabah dari obligasi dalam negeri dikenakan Pajak Penghasilan (PPh) yang bersifat Final sebesar 10%. Pajak ini sudah dipotong secara otomatis oleh pemotong pajak, sehingga nasabah tidak perlu membayar pajak tambahan lagi, namun tetap wajib dilaporkan.

- Lokasi Menu: Dilaporkan pada Lampiran 2 (L-2) Bagian A: Penghasilan yang Dikenakan Pajak Bersifat Final.

- Jenis Penghasilan: Pilih “Bunga Obligasi, Surat Utang Negara, atau Obligasi Daerah yang Diterima Wajib Pajak Dalam Negeri dan Bentuk Usaha Tetap”.

- Dasar Pengenaan Pajak: Total kupon bruto yang diterima selama satu tahun.

- Pajak Terutang: Diisi dengan nominal PPh Final 10% yang telah dipotong.

Berikut adalah FAQ (Frequently Asked Questions) mengenai tata cara pelaporan pajak untuk instrumen Obligasi (termasuk SBN Ritel seperti ORI, SR, SBR, ST) bagi Wajib Pajak Orang Pribadi di sistem Coretax:

Apakah artikel ini membantu?

+1

86

+1

1